30歲的你 可能有的5大財務迷思

30歲的你可能剛結婚,從孤家寡人變成二人世界,

以前只要賺的錢自己夠用就好、愛怎麼花就怎麼花,

現在除了自己,還要擔心家庭的財務;

在工作上也許工作5、6年,已經駕輕就熟,

正在考慮是否有更好的工作機會可以跳槽,

甚至是不甘長久過著朝九晚五、有志難伸的日子,

想要自行創業當老闆……

以上其實都跟你的財務狀況息息相關,

以下就理財的角度,提供一些建議給你做參考,

30歲,理財應該避免有以下迷思:

迷思1、我盡情享受人生,沒有什麼不對吧!

如果你是名符其實的月光族,

想說「辛苦工作不就是為了享受人生嘛,錢再賺就有!」

「有些事情現在不做,一輩子都會後悔!」

於是你一個月花六、七千元買演唱會門票追星、

手機一定要是最新款的才夠潮,

反正就是儘量把錢花到一點都不剩。

工作確實辛苦,偶爾犒賞自己也是應該

不過現在的經濟情勢跟以前不一樣,

尤其在工作職場上,沒有什麼是永遠不變的事情了。

世事難料,你該有支應緊急狀況的備用金

Nokia曾經是世界第一的手機大廠,

但是在智慧型手機出現後應變得太慢,

近幾年在蘋果和三星夾殺下,市佔率節節敗退,

連續九季嚴重虧損金額高達50億美金,

不得不在2013年把手機部門賣給微軟。

整件事情不過是這幾年才發生的時間而已,

Nokia從「芬蘭之光」變成「沒有人敢拿的手機品牌」,

你說有什麼事情不會改變?

建議你要為自己建立一個緊急預備金,

這個金額至少是你半年的生活費,

你無法預知工作上什麼時候會有變動,

下一個工作的銜接可能也不會那麼順利,

你必須有一筆錢可以應付這些緊急狀況的發生。

迷思2、我能力很好,現在應該出來自己創業了

在工作上已經駕輕就熟的你,

對於每天 朝九晚五、一成不變的工作 漸漸感到不耐煩,

你可能覺得以能力來說,公司給你的薪水太少了,

一股不甘長期寄人籬下、想要自行創業的感覺油然而生。

最近 網路創業的風潮 風起雲湧,

有人靠著創新的商業模式 建立龐大商機,

例如:臉書的創辦人 馬克佐克柏 靠著臉書,

不到 30 歲身價就超過 135 億美金,成為新一代的網路傳奇。

這到底是 極其少數的例子,多數創業成功的人,

還是需要紮實的商業獲利模式、長期經營才能夠成功。

不久前,有一個年輕人來找我 做理財諮詢,

他投身一家新創的公司,由於公司業務推展不是很順利,

積欠員工薪水,讓他自己的生活都發生問題。

如果你也想創業的話,以下可以做為你的參考:

(1)創業需要多種人才配合

創業要成功,絕對不是只有技術就行了,

如果一群年輕人自認技術很行、彼此理念也相同,

大家錢湊一湊就出來創業,

結果發現 除了工程師外,公司還需要 行銷業務人員,

才能推銷 商品與理念、找到生意機會 或 對外募資 等等。

創業團隊 應該多找不同屬性的人才,

即使是一家 軟體研發 的公司,

也需要行銷、財務、管理等等人才,公司才可以正常運作。

(2)除非確定明確商業模式,否則不要冒然投入高成本

一個創意看起來 天衣無縫、商機無窮,

事實上,可能離商業化運作 還非常遙遠。

一個想像的商業模式 沒有經過市場洗禮,

往往都只是 空泛無比的想像。

如果在一開始,每個人就 毅然決然辭去原來的工作,

設立公司、租辦公室等等,風險會相當高。

如果大家 先以專案團隊 的形式運作,

彼此先 討論商業模式、做研發,

也用 商品試賣 來測試市場水溫,經過市場的考驗,

商品的設計 和 營運模式 也許都需要修正,

等到適當的時機,大家再共組公司、一起打拼,

成功的機率 無形中也會提高不少。

而經過一段時間相處 與 共事後,才來共組 創業團隊,

也是一個比較理想的方式,因為沒有共事過,

你無法了解一個人的 處事態度、價值觀 等等,

如果彼此都相處不來,就別談是否要 變成唇齒相依的創業夥伴了。

(3)為你的創業準備至少 2 年的生活準備金

創業初期 是最辛苦的時候,

可能都還在 摸索商業模式,

因此你的收入 也許會中斷。

在創業前,除了需要投資公司、參與創業的資金外,

你還必須為自己 存下至少2年的生活費,

以避免你會因為收入中斷,讓自己陷入財務的窘境。

迷思3、我收入都不到百萬,我根本沒辦法存錢

收入多少跟可以存下多少錢,

並不是絕對成正比,賺的多 不一定存更多,

它反而是 跟你的用錢習慣有關係。

如果你 不想要過著 入不敷出 的生活,

在任何時間點 你都應該開始 建立存錢的習慣。

要能夠存的下錢,你要對自己的錢怎麼來、怎麼花掉,

你的收入與支出 要有清楚的概念。

至少你應該花點時間 每個月 整理自己的財務,

利用記帳,把平常的開銷做個記錄,

經過2、3個月後 把自己的 收入和支出 抓出一個比例,

就可以知道那些是 合理的生活支出,

那些是可以 再加以縮減控制的支出。

有了這樣的數字,接下來就可以 把每個月的收入 的一部份,

先扣除來做為 儲蓄投資 的金額,

剩下來的是 每月的生活支出、娛樂等等,

也就是 先儲蓄,再花費 的做法,

如果你這樣持續做下去,就不用怕存不到錢了。

迷思4、我的財務狀況這麼單純,我不需要費心做理財

你現在可能還不需要擔心 房貸、褓姆費、才藝課學費、醫藥費等等,

更應該 趁現在 為自己跟家庭的財務 打好基礎,

把基本的模式 建立起來。什麼樣的模式呢?

就是 量入為出、隨時保持儲蓄 的好習慣的模式。

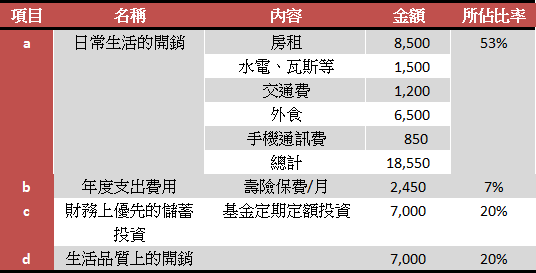

個人或家庭的支出,你可以把它大約可分為四類:

一是日常生活的開銷(房租、水電、伙食…等),

二是年度支出費用(例如壽險、產險的年度保險費用),

三是財務上優先的儲蓄投資

(這部份金額是你會從收入中提撥固定比例的金額,

來做儲蓄或投資以達成以後的財務目標),

四是生活品質上的開銷

(諸如你用在健身中心的費用、在嗜好興趣的開銷、

外出用餐享受美食、購買3C產品等等),

原則上你可以利用5122的原則來做比例上的分配,也就是:

a. 日常生活的開銷:50%

b. 年度支出費用:10%

c. 財務上優先的儲蓄投資:20%

d. 生活品質上的開銷:20%

c. 財務上優先的儲蓄投資:20%

d. 生活品質上的開銷:20%

舉例來說,立民在一家貿易公司上班,

月薪35,000元,他每月支出分配比例如下:

你可以利用 5122原則 來調整自己 財務收支比例,

如果數字上比例 差異太大,

像是 日常生活開銷支出 比例高達70%,

影響到每月的儲蓄投資,

也沒辦法偶爾犒賞自己 去吃一頓大餐,

那可能是平常的 意外支出太多、沒有目的的花費太兇,

這時就必須利用 每個月記帳的報告,

來看看自己的錢 都花到那裡去了,

儘量去控制減少意外的支出

(例如逛街常常沒有想好想要買那種衣服,買了一堆後來都沒在穿的衣服)。

迷思5、我不想把自己搞的這麼累,我會自動自發的存錢

別相信自己 永遠都會自動自發的存錢!

人性難免都會 有偷懶的時候,

如果要強迫自己 每個月固定 做儲蓄投資,

最好的方法是 另外開一個銀行帳戶,

專門用來做儲蓄與投資用。

每個月 一領到薪水,

就先把要存的錢 先轉入這個帳戶,

再由這個帳戶 每月自動扣款去做投資。

不要把 儲蓄投資的錢 跟 日常花費用的錢 混在一起,

有一個 專門的戶頭 才能專款專用。

中間即使有基金、股票等等的贖回,

也是進入到這個戶頭,到時這筆錢 還是會用來繼續做投資,

而不是把它 跟一般正常日常開銷用的錢 存放在一起,

如果不知不覺又把它用掉,這就失去當初存錢的意義了。

不論在哪種年齡階段,都必須有正確的理財觀念

30歲的 你/妳,開始要正視且主宰自己的人生,

理財規劃絕對是不可少的一環!

更歡迎需要更客觀理財建議,

以及需要協助與人生規劃的朋友

前來簡單了解,透過理財規劃讓夢想成真!

資料來源:http://www.cmoney.tw/notes/note-detail.aspx?nid=26246

沒有留言:

張貼留言